株主優待大好き主婦が企業分析に挑戦中💖

私の企業分析は、決算書はかる~く見るだけ。(なぜなら、苦手だから…笑)

主に企業の成長性、その企業が属する分野の成長性を調べあげ、そこに安全性と割安性を考慮した上で「買い」の判断を下しています。

素人の個人的見解で書かれているため、投資判断は「自己責任」でお願いします。

私の夢は専業投資家となり、夫を専業主夫にすること! そしてこのブログを通して、投資を楽しく学んでくれる人を増やすこと♡

ワクワク楽しい株式投資で、多くの人が豊かで幸せな人生を手に入れることができますように♬

ミイコのプロフィールはコチラから。

🌈(7370)㈱Enjinについて

主に中小・中堅企業、医療機関向けPR支援サービスを行うPR会社。

5000社を超える企業やクリニックのブランディングPR実績を持つ。

「社会の役に立つ立派な人間を一人でも多く輩出する」ことを最大のミッションとしている。

主力事業は「PR事業」

単一セグメントで、下記4つの事業を展開。

(1)法人/経営者向けPR支援サービス

(2)医療機関/医師向けPR支援サービス

(3)メディチョク

(4)アポチョク

(補足)PRと広告の大きな違いは「情報発信者の違い」と「メディアにお金を払うかどうか」

広告は情報発信者が”企業自身”、お金を支払って広告枠を買う。

PRは情報発信者が”企業と消費者の間に存在するメディア”。

発信情報はメディアがコントロールし、独自の視点で情報を消費者に届ける。宣伝費用は発生しないが、発信内容を企業が操作することはできない。

消費者にとっては第三者の客観的な情報(PR)の方が、企業自身が発信する「広告」よりも信憑性が高く感じ、魅力的に映りやすい。

PR会社とは、メディアに対して報酬を支払うことなく自社の商品・サービスを取り上げてもらうように働きかける会社のこと。

🌷成長性

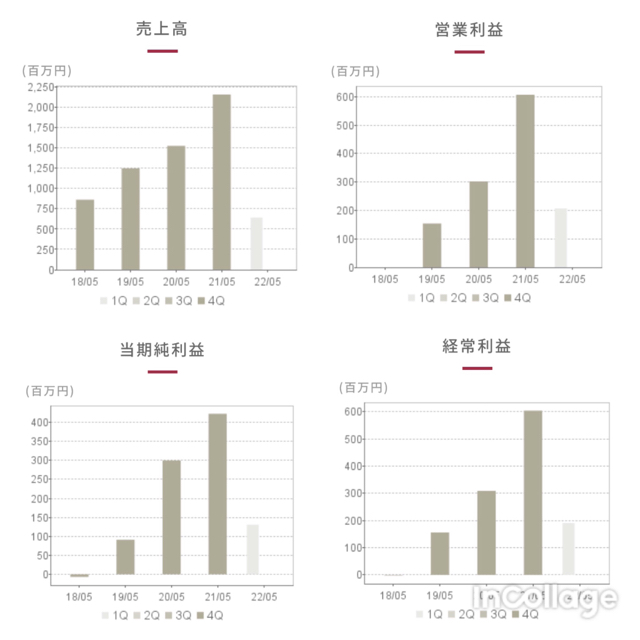

✅過去3~5年の業績

ケロリンチ先輩過去3年の業績が右肩上がりか?

まずはそこをチェックしよう!

過去3年で

売上1.7倍 営業利益3.9倍

経常利益3.8倍 純利益4.6倍

(19/5期→21/5期)

(出典 ㈱Enjin IR情報)

🔸 主力事業の成長

ケロリンチ先輩業績の中でも「主力事業」が伸びているか?

それを見ることが一番大切!

サービス別売上高の割合(2021年5月期)

●法人/経営者向けPR支援サービス 79.0%

●医療機関/医師向けPR支援サービス 16.3%

(主力のPR支援サービスで売り上げの95.3%を構成)

※医療機関/医師向けは、情勢を考慮し、医療機関等への営業を控えたため、前期▲11.3%となったものの、中小・中堅企業を主軸とした法人/経営者向けは、前期比+51.7%と躍進

㈱Enjin 21/5月期通期決算説明資料より引用 https://www.y-enjin.co.jp/ir/presentations/

✅Enjinの強み

ケロリンチ先輩企業の強みを特定しよう。

強みは「商品開発力」「価格競争力」「販売力」「マーケティング力」「マネジメント力」のいずれかに分類する。

強みが見つけられない企業には投資してはいけない。

Enjinの強みはどこにある?

🔸 商品開発力+価格競争力

①徹底したマニュアライズと運用のパッケージ化を行うことにより、品質は高く、安価に顧客に提供できる仕組みを構築

②既存のPR会社の多くが定額顧問契約を採用している中で、Enjinは初期費用を抑えられる「成功報酬型モデル」を採用

🔸 マネジメント力

「ウェルビーイング経営」という幸せを軸とした会社経営を行っている。ウェルビーイング経営は、従業員の心と体の健康を目指し、生産性の向上、離職率の低下など大きなメリットがある。

ミイコEnjinの強みは

「商品開発力」「価格競争力」「マネジメント力」

この3つだと特定したよ。

✅強みを特定した根拠・理由

🔸 商品開発力+価格競争力

①PRサービスは顧客ごとのオーダーサービスとなるため、単価が高額になりやすい。

また、従来のサービスは結果に関わらず高いコストが発生することが課題であった。

PR業全体のボトルネックが「予算」である中で、Enjinは成功報酬型モデルを採用。

初期費用を抑えられることから、PRに興味があるが予算の捻出が難しい中小・中堅企業、医療機関の開拓に成功。

②他の大手PR会社の多くが大企業を対象としている中で、Enjinは中小企業・医療機関をメインターゲットにしており、開発余地の高い優位なポジションをすでに獲得していること。

実際に業界成長率よりはるかに高い成長率を上げてきていることから、これからもシェアを伸ばし続ける可能性が高く、商品開発力・価格競争力に強みがあると判断する。

ケロリンチ先輩企業に強みがあり、それを活かす機会があれば

必ず業界の中でシェアを伸ばしているはずだ!

業界成長率とEnjinの成長率を比べてみよう。

(出典:日本パブリックリレーションズ協会 2021年広報・PR業実態調査報告書 https://prsj.or.jp/2021_pr_industry_investigation_report/)

※調査は隔年で行われているため、増減率は年率換算では半分になる

※2020ー2021年は年率換算6.9%のマイナス成長。広報・PR活動の重要性に対する認識が高まっている中で、長引くコロナ禍が各社業績へ大きく影響。調査開始以来初めてのマイナス。

🔸 マネジメント力

Enjinが最初にオープンしたWEBメディア「KENJA GLOBAL」

「KENJA GLOBAL」は、現代を生きる「KENJA=経営者」の言葉を、

独自の視点で捉え、視聴者にお届けする経営者インタビュー番組です。

KENJA GLOBAL より引用 https://www.kenja.tv/

本田 幸大社長は、過去に成功してきた経営者たちの思考や成功法則を誰よりも学び続けてきたと言える。

従業員の心身の健康を大切にし、幸せを軸とする「ウェルビーイング経営」の採用は、ここからの学びから生まれたものと思われる。

思想だけでなく、実際に社員の「幸せトライアングル」を大きくするために、下記のような様々な社内制度が取り入れられている。

●毎日お昼と夜に無償でお弁当が食べられるカフェスペース「OHANA」

●出社時間が11時の月曜ゆとり出社

●親孝行休暇(年に2度、親御さんの誕生日(または命日)に特別休暇の付与と帰省の交通費を補助)

●オハナ旅(有給消化を条件に社員同士で旅行する場合、年間最大5万円の補助金が支給) 等

転職サイトの口コミを確認したところ、本田社長自らがこうした福利厚生制度の採用に大きく関わっている様子や、社内の人間関係においても「みんないい人ばかり」という意見がとても多かった。

残業は多めの業界であるためそこへの不満の声もあったが、「成長意欲のない人は居づらい」「休みや残業は自分でコントロールできる」などの意見も多数あり、国内PR会社大手B社の口コミと比較したところ、Enjinの方が格段に従業員の満足度が高いと感じた。

「ウェルビーイング」が社内に浸透しているといえる。

幸福感の高い社員の創造性は3倍、生産性は31%、売上は37%高く、欠勤率が41%、離職率が59%低い、業務上の事故が70%少ないことが「幸福学」で知られる前野隆司教授により科学的に明らかになっている。

今後の会社の発展に大きく貢献する「ウェルビーイング経営」が社内に浸透しているEnjinは、マネジメント力に強みがあると判断する。

ミイコPR業界は人材の育成が成長力に大きく影響すると思う。

ウェルビーイング経営で、

心身ともに充実した「人財」が育つことに期待。

✅強みが継続する理由

ケロリンチ先輩企業の強みだけでなく、

それを活かせる市場の機会があるかも重要だ!

調べてみよう。

🔸 強みを生かせる市場の機会

従来は、広報・広告・PRといえば大企業が行うものだった。

現在は消費者が何でもスマホで検索する時代となったため、オウンドメディア・SNS・動画広告を運営することによるコンテンツマーケティングの重要性、関心が中小企業や医療機関でも高まっている。

SEO市場規模・インフルエンサーマーケティング市場規模・動画(ビデオ広告)市場規模、すべて右肩上がりを続けており、インドのリサーチ会社Research Diveのアナリストが出した統計によると、世界全体のコンテンツマーケティング市場規模は、2018年から2026年まで年平均成長率14.3%と予測されている。(日本に絞った予測はなし)

今までPRや広告をあまり利用してこなかった中小・中堅企業、医療機関における潜在市場はまだまだ開拓の余地が多くあり、ポテンシャルは高い。

🔸 成長戦略

・開拓余地の大きい潜在市場におけるシェアの拡大

・「社会の役に立つ立派な人間を1人でも多く輩出する」という理念を共有する創造力と実行力を兼ね備えた人財による優位性の発揮

・事業拡大(オートメーション化・人員増強による成長)

🔸 成長のための投資傾向

PR市場拡大見込み、毎年50人規模の新卒採用継続に加え、中途採用も本格化。

広報・PR業務の今後の重点課題は「人材育成・確保」と言われている中で、積極採用により従業員の増加を強化、ウェルビーイング経営による人財の育成により、今後も事業拡大と将来的に「販売力」も強みとなると判断。

✅3年後、現在に対してどれくらい成長しているのか

🔸 業界シェア

ターゲットを中小・中堅企業、医療機関に絞り、PR・広報に予算を捻出しづらいターゲットの需要にマッチした「成功報酬型モデル」を採用していることから、今後もシェアは拡大していくと予測する。

オウンドメディア・SNS運用・動画広告に関心を示す企業が多い中で、初期費用を大きく抑えられるEnjinのビジネスモデルを知ってもらうことさえできれば、さらなる成長も期待できる。

強みであるマネジメント力による今後の「販売力」の強化にも期待!

🔸 売上・利益成長目標

「中期経営計画」の公表はなし。

≪今期(2022.5月期)会社予想≫

・売上高 3,106 百万円 前期比 + 43.5%

・当期純利益 588 百万円 前期比 + 39.0%

大きな市場と確実なニーズがあることから、今後2~3年は少なくとも20~30%の成長率を達成できると予測する

ケロリンチ先輩企業の強みを特定し、自分の中で成長ストーリーを描こう。

そのストーリーにワクワクできたなら、

次は「割安性」「安全性」のチェックだ。

🌼 割安性

✅PER

今期予想 ⇒27.74倍

来期予想 ⇒20.73倍

※PERは四季報の数値を使用 2022年1月4日時点 株価 2217円

ケロリンチ先輩PERは企業の成長速度を反映していない。

割安性の判断には、PERの要素に加え、

利益成長率も考慮したPEGレシオを使おう。

✅PEGレシオ(目安0.7以下)

PEGレシオ=PER÷利益成長率

今期予想 ⇒0.92

来期予想 ⇒0.69

※PEGレシオ 年間成長率30%で計算

ケロリンチ先輩年間成長率をいくつで見積もるかでPEGレシオは変わる。

投資の目安は0.7~1.0以下。

0.5以下で極めて割安、1.0で適正、2.0で極めて割高と判断するぞ!

今期と来期を並べることで、『1年後』の割安性を想定しよう。

🌻安全性

ケロリンチ先輩安全性は「自己資本比率」と「流動比率」で判断するぞ!

目安は以下の通り。

✅流動比率(目安 120%以上)

470%

✅自己資本比率(目安 30%以上)

79.8%

ミイコ安全性はバッチリだね💕

💥想定されるリスク

・景気後退による企業のPR予算削減による業績悪化

・人財の教育が思うように進まないこと

ミイコ「ウェルビーイング経営」がちゃんと強みとして発揮されるのであれば、『人財』は確実に育ってくると思う。

人頼みのPR業。

今後も強みを活かして頑張ってほしい!

📈投資開始日&取得価格

投資開始日

2022.1.5

取得価格

2,048円

📈投資終了日&売却価格

投資終了日

2022.10.19

保有期間

10か月

売却価格

2,040円

結果

プラスマイナス0%

売却理由

新人育成が思うように進んでいないこと。

成約した案件の解約が多いこと。

投資開始当時、強みと判断した「マネジメント力」が発揮されておらず、成長性を感じないため売却。

~参考書籍~

『マンガでわかる ピーターリンチの投資術』

『お金からの解放宣言』

にほんブログ村

にほんブログ村

ブログ村ランキングに参加しています。

ポチっと応援していただけたら嬉しいです♪

読者登録していただけたら、もっともっと嬉しいです。

これからも、よろしくお願い致します。